Sau bao nhiêu gian nan thử thách hồ sơ hồ siếc mệt đầu, cuối cùng bạn đã có chiếc thẻ tín dụng kỳ diệu rồi, dùng nó thay tiền mặt, dùng nó cà mua hàng tẹt ga cho các em lé mắt chơi!

Dại gì mà không xài, ngân hàng cho những 45 ngày miễn lãi cơ mà, sau 45 ngày tiền đâu ra trả cho người ta thì tính sau, cứ xài cái đã!!!

Nói vậy thôi chứ chắc không ai có suy nghĩ vậy đâu đúng không anh em? 😁 Tiếp tục chuỗi bài về thẻ và ngân hàng, bài hôm nay mình muốn nói về lãi suất thẻ tín dụng, và mình muốn nói ngay 2 điều ngộ nhận của một số anh em đang sử dụng thẻ:

- - Có phải giao dịch nào cũng được miễn lãi 45 ngày không? - KHÔNG!

- - Chỉ cần thanh toán một phần sao kê thì tháng sau cà vẫn được miễn lãi đúng không? - SAI!

Hai điểm trên là hai điểm mình nghĩ rất rất nhiều anh em ngộ nhận khi sử dụng thẻ, ngoài nói về 2 điểm trên, mình cũng muốn nói về: - Cách ngân hàng tính lãi suất.

Hai điểm trên là hai điểm mình nghĩ rất rất nhiều anh em ngộ nhận khi sử dụng thẻ, ngoài nói về 2 điểm trên, mình cũng muốn nói về: - Cách ngân hàng tính lãi suất.- Số tiền bạn đã sử dụng mà không trả lại đúng hạn được tính lãi thế nào. Vô bài thôi anh em!

1. Có phải giao dịch thẻ tín dụng nào cũng được miễn lãi 45 ngày không?

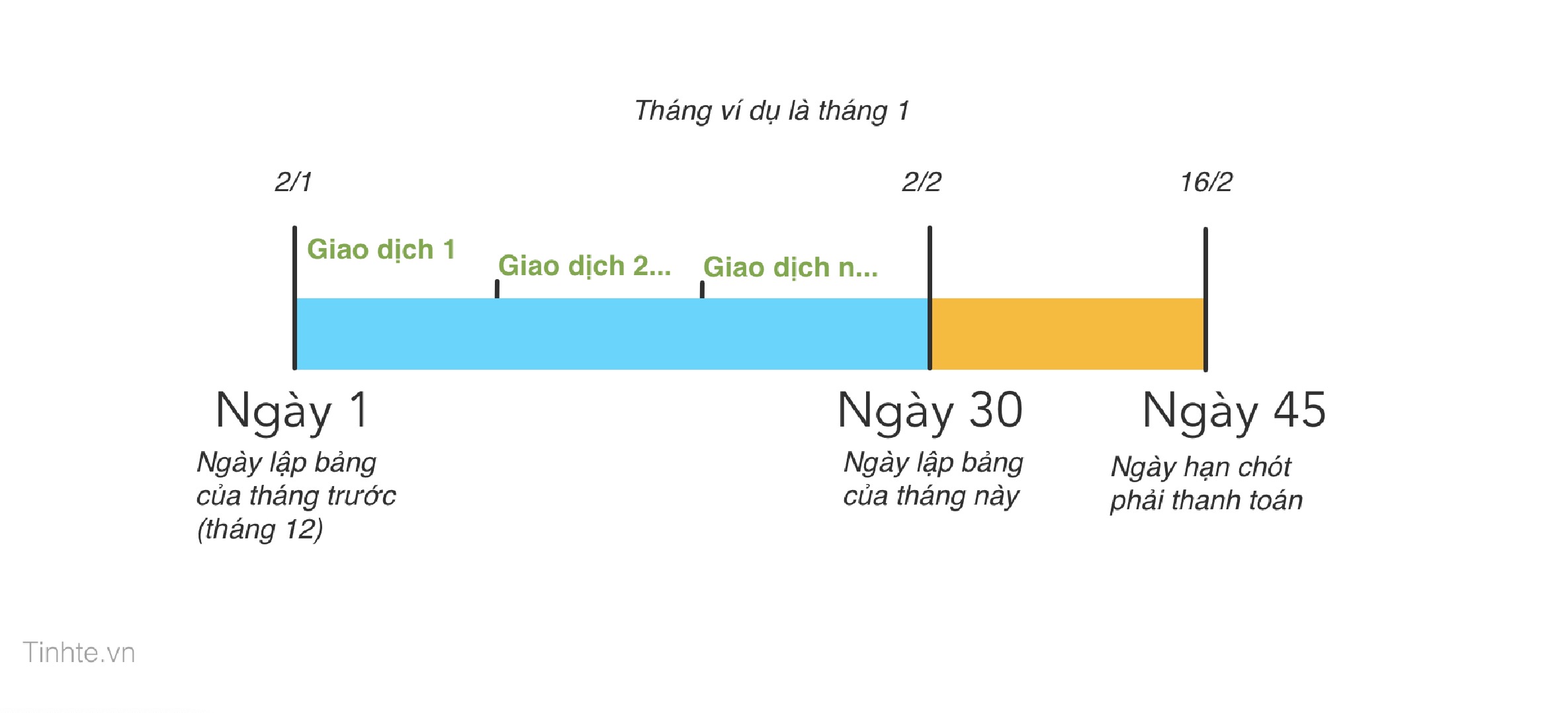

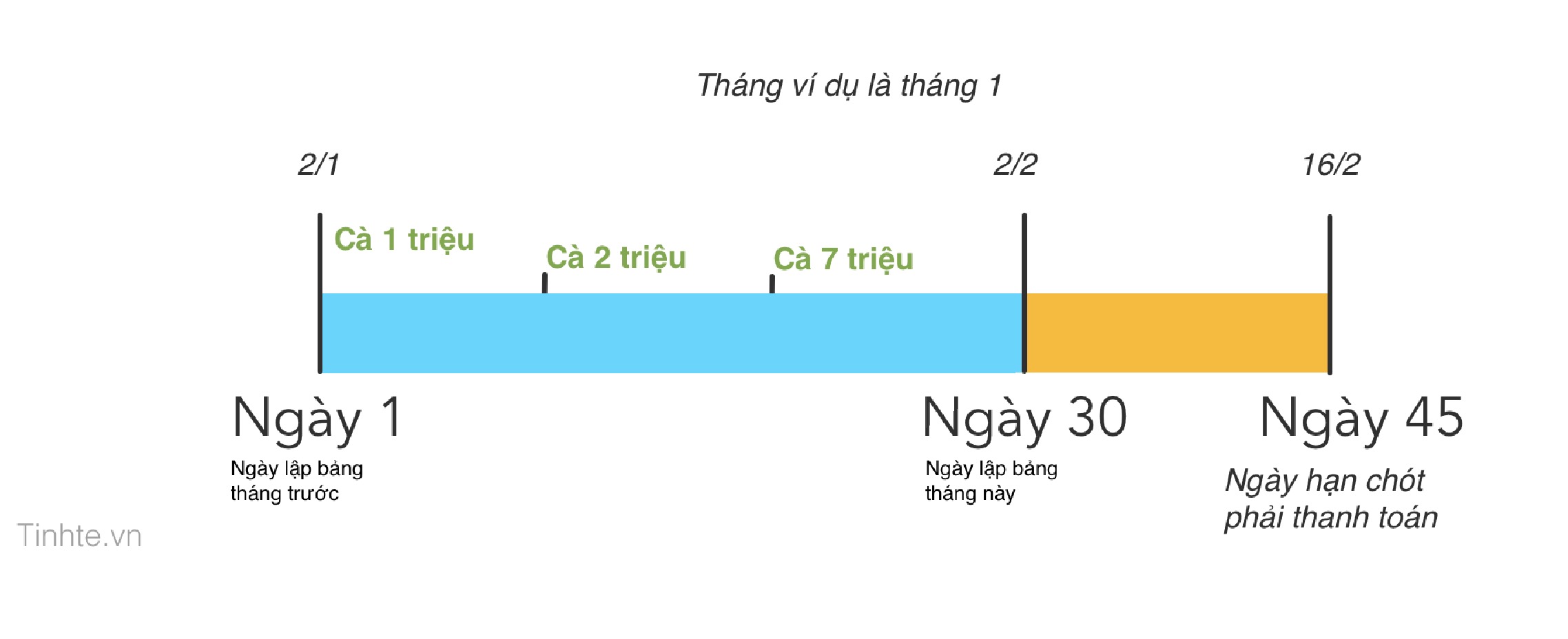

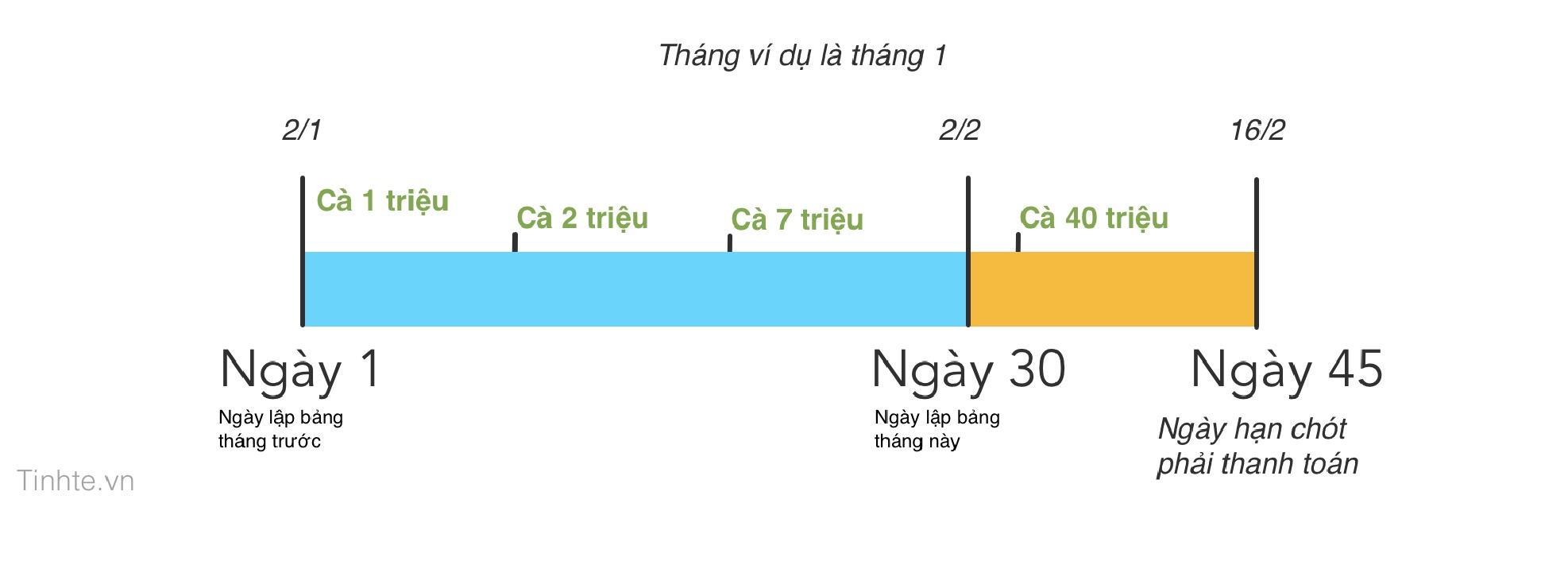

Trước khi giải thích, mình xin nói luôn là mình lấy số 45 ngày làm tiêu chuẩn, có thể anh em sử dụng thẻ của ngân hàng có 55 ngày miễn lãi, có thể là 60 ngày hay gì đó, số ngày có thể khác, nhưng cơ bản tính vẫn là như vậy, anh em đừng comment "ô ngân hàng mình cho tận 46 ngày miễn lãi, bài viết này sai rồi" blah blah blah gì nhé. Mời anh em xem hình sau:

Khi anh em sử dụng thẻ tín dụng, khoảng thời gian giữa 2 lần Sao kê được thành lập sẽ là khoảng thời gian anh em sử dụng thẻ để mua sắm, chi tiêu.

Ngày ra sao kê của từng ngân hàng đều khác nhau, không chỗ nào giống chỗ nào, có ngân hàng ra sao kê vào ngày 7 hàng tháng, có ngân hàng ra sao kê vào ngày 10 hàng tháng, nhưng tựu chung thì khoảng thời gian giữa 2 lần sao kê luôn luôn xấp xỉ 30 ngày - tương đương 1 tháng.

Khi sao kê được lập ra, ở ví dụ hình trên mình lấy ngày ra sao kê là ngày 2 hàng tháng. Thì từ ngày 2/1 đến 2/2 là 30 ngày. Ngày 2/2 là Ngày lập bảng sao kê.

Ngân hàng có thể cho bạn 15 ngày kể từ ngày ra sao kê đến hạn chót thanh toán. Như vậy hạn chót thanh toán của tháng 1 là ngày 16/2 trong ví dụ này.

- Nếu bạn thực hiện giao dịch 1 vào ngày 2/1, bạn sẽ được 45 ngày miễn lãi (vì từ ngày 2/1 đến ngày 16/2 là 45 ngày)

- Nếu bạn thực hiện giao dịch 2 vào ngày 16/1, bạn sẽ được 30 ngày miễn lãi mà thôi.

- Tương tự, nếu giao dịch n thực hiện vào ngày 30/1, bạn chỉ có 16 ngày miễn lãi, các giao dịch càng gần cuối chu kỳ lập bảng thì thời gian được miễn lãi càng ngắn.

Như vậy chúng ta giải đáp được câu hỏi là có phải giao dịch nào trên thẻ cũng được miễn lãi 45 ngày hay không? Câu trả lời là không.

Đây là chu kỳ ra bảng sao kê của một thẻ tín dụng mình đang dùng

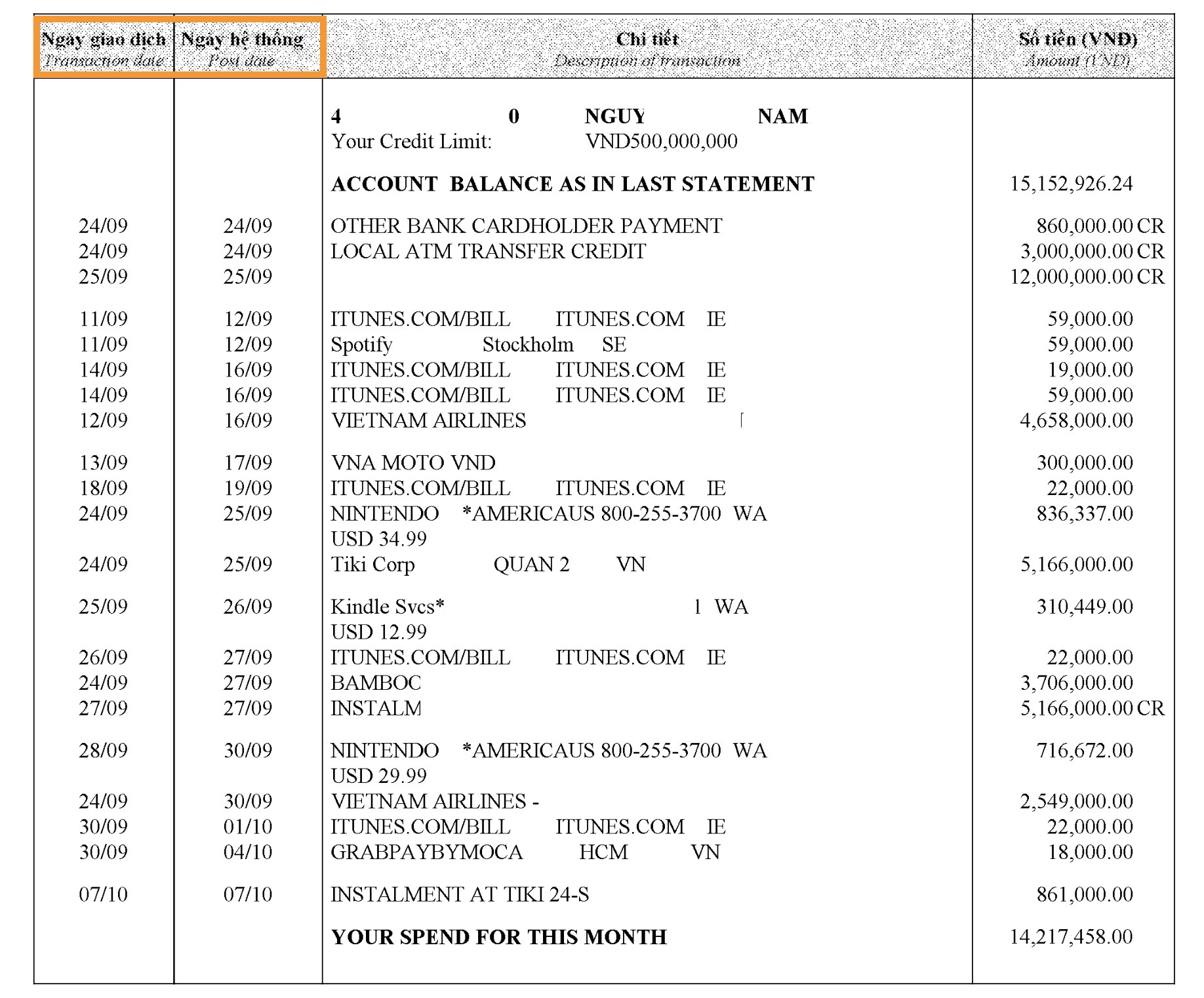

Anh em lưu ý là khi sử dụng thẻ, không phải ngày anh em thực hiện giao dịch sẽ là ngày hệ thống khi nhận vào sao kê. Có thể giao dịch thực hiện ngày 1, nhưng ngày 5 hệ thống mới ghi nhận giao dịch.

Nên trường hợp cà thẻ vào ngày cận ngày ra sao kê, có thể giao dịch đó sẽ được tính vào kỳ sao kê tiếp theo, cũng có thể là không. Cái này anh em lưu ý. Ví dụ như hình trên, có giao dịch mình thực hiện thì được ghi nhận ngay, nhưng cũng có giao dịch mất 5-6 ngày mới được ghi nhận vào hệ thống.

2. Cách ngân hàng tính lãi suất thẻ tín dụng

Ở một thế giới hoàn mỹ, anh em xài thẻ, đến kỳ ra bill anh em thanh toán toàn bộ số tiền trên sao kê, mọi việc diễn ra tốt đẹp, chẳng sao cả.

Thế nhưng đời không như là mơ, đâu phải lúc nào bạn cũng sẵn tiền, có những sự bất ngờ khiến bạn không trả đủ số tiền bạn đã "vay" ngân hàng. - Đúng vậy, bạn sử dụng thẻ tín dụng tức là bạn đang mượn tiền ngân hàng dùng. Có vay thì phải có trả, họ đã cho bạn thời gian để trả, và nếu không trả vào cái hạn chót đó, thì bạn phải trả lãi.

Phần tính lãi này chỉ là tính lãi của các giao dịch chi tiêu, mua sắm, ăn uống thôi nha các bạn, giao dịch ứng tiền mặt thì được tính lãi kiểu khác, không được miễn lãi 45 ngày đâu nhé, mà chịu lãi ngay từ khi rút tiền.

- Ví dụ 1: Tháng 1 bạn chi tiêu 10 triệu đồng, ngày 2/2 có sao kê, bạn thanh toán toàn bộ số 10 triệu trong sao kê trong khoảng từ ngày 2/2 đến 16/2: Không có điều gì xảy ra.

- Ví dụ 2: Tháng 1 bạn chi tiêu 10 triệu đồng, ngày 2/2 có sao kê, bạn chỉ đủ tiền trả 5 triệu trong sao kê vào ngày 16/2 - Ngày cuối cùng của kỳ thanh toán này. Ví dụ 2 lại có 2 trường hợp:

- 2.a: Bạn không có giao dịch nào mới cả. Bạn sẽ trả lãi của 10 triệu từ ngày phát sinh giao dịch đến ngày bạn thanh toán 5tr, sau đó mỗi ngày bạn sẽ mang một số nợ là 5 triệu + tiền lãi ngày của 5 triệu. Ngày hôm sau lại tinh lãi trên tổng số vốn + lãi ngày hôm trước. Lãi suất mỗi ngày thì bạn có thể tính bằng cách lấy lãi năm chia 365 hoặc lãi tháng chia 30. Ví dụ lãi suất thẻ ngân hàng của bạn là 29%/Năm, lãi suất mỗi ngày của bạn sẽ = 29%/365 ~ 0.0008 Lãi suất này chạy ngầm, và luôn được tính mỗi ngày dựa trên số dư nợ mỗi ngày, nên số tiền phải trả ngài mai sẽ cao hơn hôm nay và cứ thế tiếp diễn.

- 2.b: Bạn phát sinh giao dịch mới vào sau kỳ lập bảng Bạn sẽ trả lãi của 10 triệu từ ngày phát sinh giao dịch đến ngày bạn thanh toán 5tr, sau đó mỗi ngày bạn sẽ mang một số nợ là 5 triệu + tiền lãi ngày của 5 triệu + 40tr + tiền lãi ngày của giao dịch 40tr kể từ khi phát sinh giao dịch. Lý do bạn phải trả lãi suất luôn cho phần cà 40 triệu là bởi vì bạn đã không thanh toán toàn bộ sao kê vào 16/2, vì không thanh toán 100% sao kê, bạn đã không còn được hưởng ưu đãi miễn lãi suất. Cập nhật:i.

Như vậy: - Nếu chỉ thanh toán một phần sao kê, mọi giao dịch đều bị tính lãi suất kể từ ngày giao dịch cho đến khi bạn thanh toán khoản thanh toán 1 phần kia, mọi giao dịch phát sinh cũng bị tính lãi ngày cho tới khi bạn thanh toán lấy lại full hạn mức. Chính vì vậy, nếu lỡ bị mất ưu đãi lãi suất bạn cần phải mất ít nhất 2 tháng mới lấy lại được ưu đãi này. Trong các trường hợp thanh toán, có thể xảy ra tình huống sau: Bạn sử dụng thẻ và có sao kê 10 triệu, sau đó bạn thanh toán 5 triệu đồng vào hạn chót thanh toán, và vài ngày sau đó bạn lại thanh toán tiếp 5 triệu đồng nữa, như vậy thì nghĩa là huề đúng không? Bạn sẽ không chịu lãi nữa? Không đúng! Mình gọi điện lên 2 ngân hàng mình đang dùng và hỏi câu trên, đều được các bạn nhân viên tư vấn nói rằng, nếu vào hạn chót thanh toán mà mình không trả đủ 100% sao kê thì hệ thống tự động chạy lãi ngày trên số dư mỗi ngày. Nếu bạn có thanh toán hết số dư kia thì ngân hàng cũng không tự động cắt lãi cho bạn, bạn phải chủ động liên lạc với ngân hàng để kiểm lãi / cắt lãi thì mới không bị tiếp tục tính lãi.

3. Lưu ý sử dụng để tránh bị lãi suất thẻ tín dụng:

- Thanh toán đầy đủ số tiền trong sao kê. - Nếu không thanh toán đủ tiền trong sao kê tháng này, tháng sau không nên cà thẻ tiếp, vì mọi giao dịch đều bị tính lãi.

Mình có đọc được một lời khuyên về đầu tư tài chính cuả Mark Cuban như sau: "Nếu bạn muốn đầu tư sinh lãi chắc chắn 30% / năm ngay bây giờ, hãy trả sạch tiền nợ thẻ tín dụng" - link gốc

Nếu bạn đang nợ thẻ 30 triệu, bạn thanh toán sạch số nợ thì bạn đã lợi được số lãi 30%/ năm của số tiền này. Bởi vì số nợ thẻ chưa trả sẽ ngày càng chồng chất chứ không giảm xuống, mỗi ngày bạn chần chừ không trả chính là mỗi ngày số nợ đó tăng lên.

______________

Thông tin hữu ích 2021